Con la expedición del decreto 766 del 29 de mayo de 2020, el ministerio de hacienda y crédito público reglamentó la disminución del anticipo de impuesto de renta y complementario que se debe empezar a pagar en el mes de junio.

La medida fue estudiada por la Coordinación de Estudios Económicos de la DIAN, basándose en las actividades económicas en las que la comparados los ingresos de abril de 2020 con abril de 2019 se notó una disminución de en las autorretenciones superior al 75%.

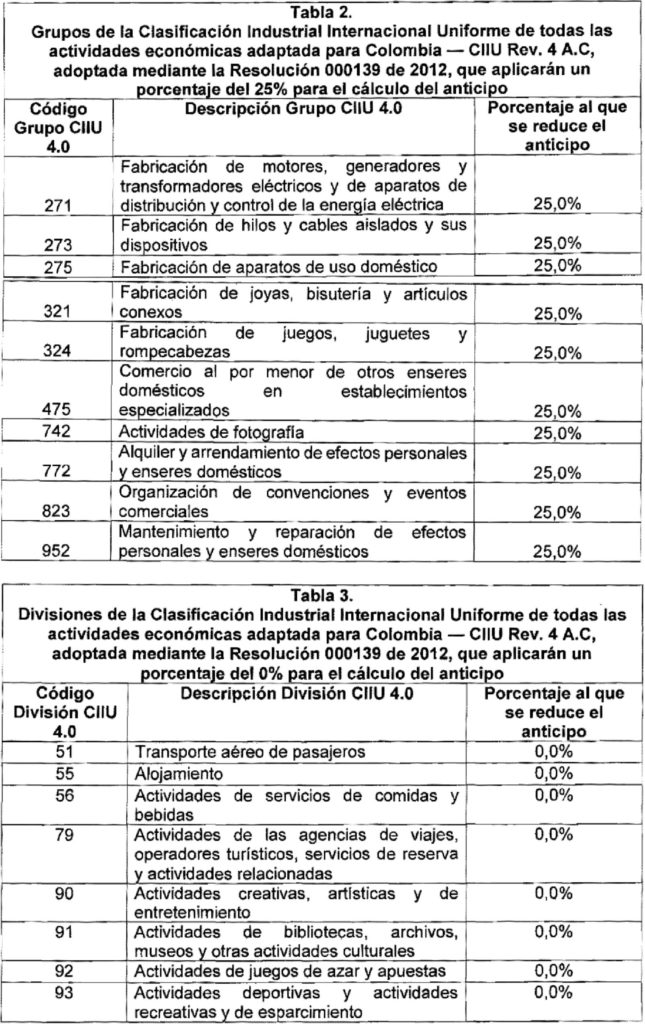

Por lo anterior a través de este decreto reglamentario autoriza la disminución del anticipo del impuesto sobre la renta para el ejercicio gravable 2020 a un porcentaje de cero por ciento (0%) como anticipo del año gravable 2020, en tanto que, para otros sectores, el porcentaje a aplicar como anticipo para el año siguiente será del veinticinco por ciento (25%) de la siguiente forma:

Se debe tener en cuenta que si la actividad económica no está dentro de la lista, se debe realizar el cálculo del anticipo de acuerdo a lo establecido en el articulo 807 del estatuto tributario, el cual estipula que el anticipo es del 75% del impuesto del año restadas las retenciones o del promedio de los impuestos del año anterior y el año actual restadas las retenciones.